Автор: Бен Карлсон

Перевод: Оркен Динасилов

Я никогда не был большим поклонником финансового жаргона, потому что в большинстве случаев он используется для того, чтобы произвести впечатление на людей, а не помочь им понять, о чем вы говорите.

Вот кусок жаргона, который никогда не имел для меня особого смысла — справедливая стоимость.

Наша справедливая стоимость S&P 500 составляет 4357, исходя из бла-бла-бла.

Справедливо относительно чего? Исторических данные? Других рынков? Доходности? Продаж? Свободного денежного потока? Процентных ставок? Цен на билеты на концерт Тейлор Свифт?

Проблема при попытке определить справедливую стоимость заключается в том, что существует множество различных мер оценки, из которых можно выбирать.

Исторические оценки. У Роберта Шиллера есть данные о коэффициенте CAPE, относящиеся к 1871 году:

Текущий показатель CAPE, составляющий почти 30-кратный с поправкой на инфляцию доход за 10 лет, безусловно выглядит высоким по сравнению со средним 17,4-кратным показателем, если мы вернемся к тому времени, когда президентом был Улисс С. Грант.

Но это ненамного выше среднего 27-кратного показателя, которое мы видели в этом столетии.

Каждое среднее искажено по-своему. В последние несколько десятилетий оценки были на высоком историческом уровне, в то время как они были намного ниже, пока у нас не появились автомобили или персональные компьютеры.

Относительные оценки относительно недавней истории. У JP Morgan есть диаграмма, на которой показаны оценки фондового рынка США с использованием набора различных показателей — прибыли, CAPE, дивидендной доходности, соотношения цены к балансовой стоимости, отношения цены к денежному потоку и разницу между доходностью прибыли и корпоративными облигациями:

Ситуация выглядит немного лучше по сравнению с прошлыми 25 годами, но более или менее соответствует среднему значению.

У JP Morgan также есть сравнение глобальных оценок за последние 25 лет:

Выглядит как средний в США, Китае и на развивающихся рынках и относительно дешевый в Японии и Европе.

Также, мы можем посмотреть на относительные оценки между иностранными и американскими акциями:

Международные акции дешевы по сравнению с Соединенными Штатами, но так было уже некоторое время.

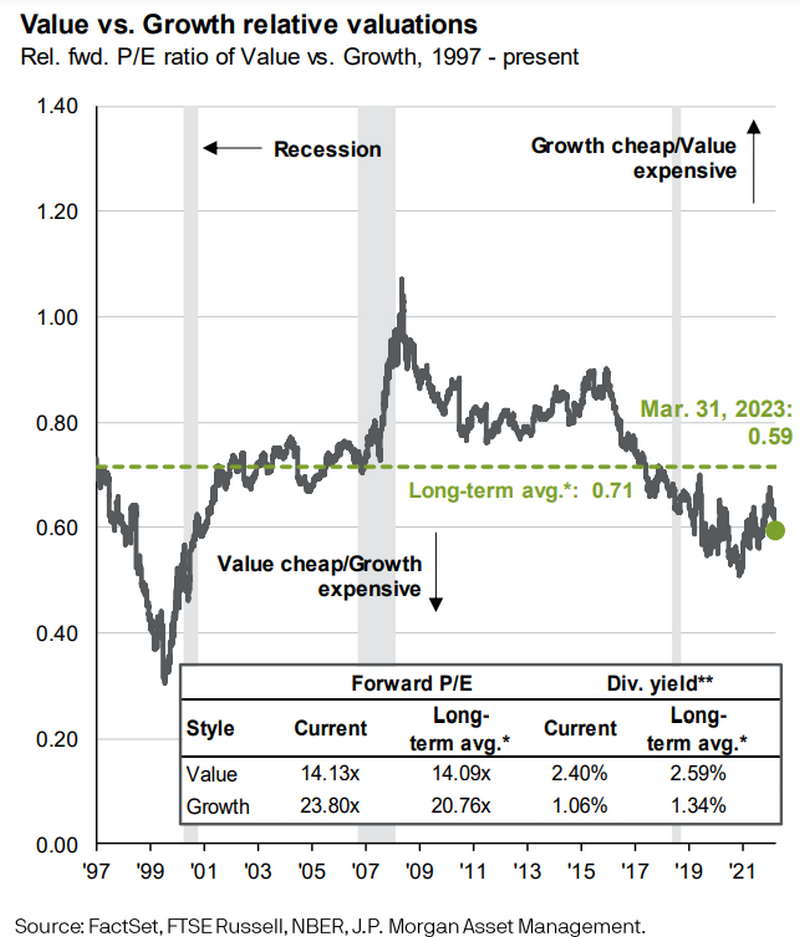

Или как насчет роста по сравнению со стоимостью:

Стоимостные акции всегда дешевле, чем акции роста, но каждая группа не так уж далека от исторических норм.

И поскольку мы рассматриваем здесь различные показатели оценки, стоит отметить, что существует множество различных способов взглянуть на «стоимость» и «рост», когда речь идет об акциях.

Еще не запутались?

Давайте продолжим.

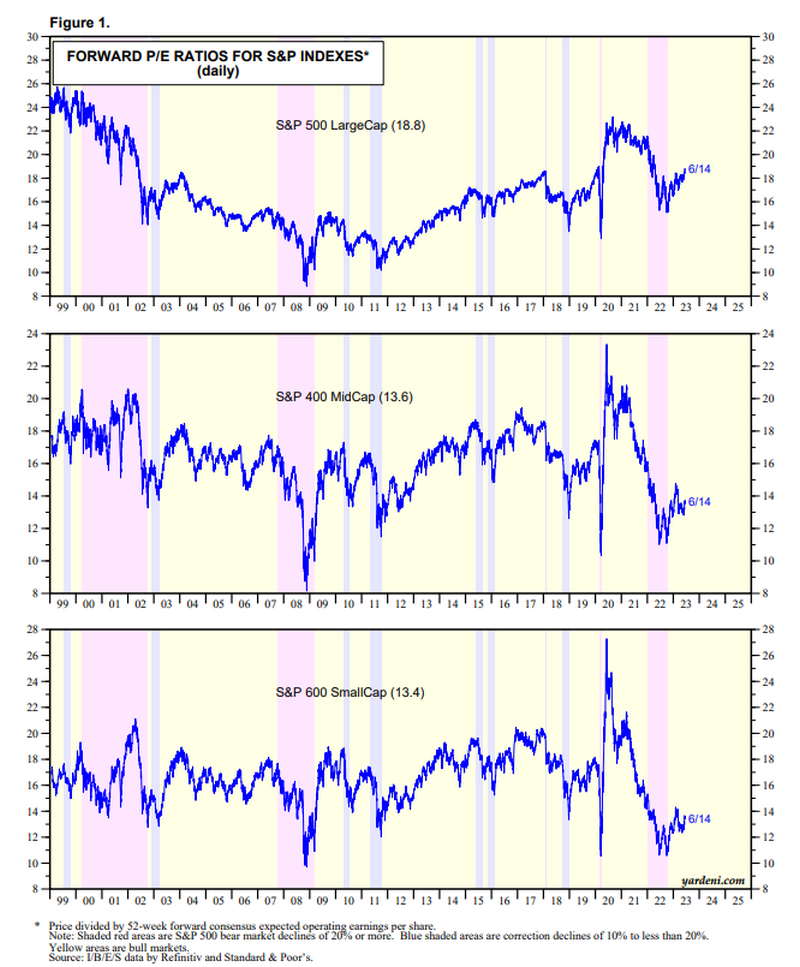

Прогнозные оценки. У Yardeni Research есть показатели оценки для средних и малых капиталов, начиная с 1999 года:

Основываясь на форвардных коэффициентах P/E, учитывающие оценки прибыли, корпорации малого и среднего размера в настоящее время выглядят намного дешевле по сравнению с их собственной историей, чем акции компаний с большой капитализацией.

Скорректированные оценки. Существуют также различные способы корректировки текущих оценок.

Многие считают, что акции технологических компаний заслуживают мультипликатора выше рыночного, потому что они более эффективны, требуют меньшего количества сотрудников и имеют более высокую маржу, чем более капиталоемкие предприятия прошлого.

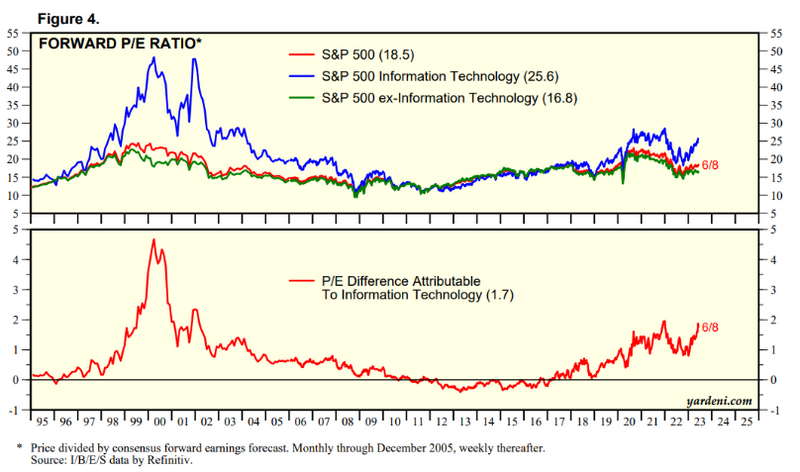

Ярдени разбивает форвардные коэффициенты P/E по S&P 500, акциям технологических компаний S&P и S&P ex-tech:

Если исключить технологический сектор, оценки фондового рынка выглядят не так уж плохо.

Я думаю, это зависит от того, как вы относитесь к тому, заслуживают ли технологические акции премию или нет. На данный момент это имеет для меня смысл, но я понятия не имею, какой должна быть эта премия или как долго она должна длиться.

Но есть основания полагать, что остальная часть рынка выглядит довольно дешево, если вычесть относительно дорогие технические компании.

Относительные оценки. Это первый случай почти за два десятилетия, когда облигации по доходности обогнали акции.

Казначейские векселя, муниципальные облигации и корпоративные облигации теперь дают доходность более 5%. Это гораздо более высокая пороговая ставка, чем доходность, которую инвесторы привыкли видеть в 2010-х и в первые годы пандемии.

Инверсия форвардного коэффициента P/E, равного 18,8x, даст нам доходность по S&P 500 в размере 5,3%. Доходность для компаний со средней (7,4%) и малой капитализацией (7,5%) выше.

Я не утверждаю, что мультипликаторы могут точно предсказывать будущие доходы. Они не могут.

Но разница между тем, что вы можете заработать на облигациях, и тем, что вы можете заработать на акциях, значительно сократилась за последние 15 месяцев или около того.

А ожидаемую доходность облигаций спрогнозировать гораздо легче, чем ожидаемую доходность акций. Облигации — это в основном только их стартовая доходность. Довольно просто.

Есть так много других элементов, связанных с будущей доходностью фондового рынка, которые выходят за рамки основных принципов.

Я мог бы привести вам дивидендную доходность и темпы роста будущей прибыли на фондовом рынке, и все равно было бы почти невозможно предсказать, какой будет доходность, поскольку никто не знает, сколько готовы заплатить инвесторы за эти доходы в будущем.

Хорошей новостью является то, что сейчас фондовый рынок не выглядит чрезмерно переоцененным. Некоторые даже утверждают, что мы торгуем по справедливой стоимости или близкой к ней, но я не собираюсь этого говорить, потому что мне не нравится эта фраза.

Никто не заботится о 5% доходности по облигациям, когда фондовый рынок растет двузначными числами. Но я действительно думаю, что перспектива того, что доходность останется высокой в течение длительного времени, может оказаться самым большим сдерживающим фактором для акций в среднесрочной перспективе.

Хорошей новостью для диверсифицированных инвесторов является то, что мы прошли путь от одного из худших годов за всю историю фондового рынка, к довольно хорошей ситуации в этом году.

Фондовый рынок вырос на двузначные числа. Вы можете заработать 5% на краткосрочных активах подобных наличным деньгам.

Мой совет – наслаждайтесь, пока это возможно.